용인시 처인구 양지면 추계로 42

031-323-5700

www.eugenetech.co.kr

반도체장비 제조, 반도체용 산업가스 제조/정제/판매

2000, 1, 5 설립

2006, 1, 17 코스닥시장 상장

* 반도체 공정은 반도체 회로 설계, 웨이퍼 제조 등 반도체 제조를 위한 준비단계부터 웨이퍼를 가공하여 칩을 만드는 전공정, 검사를 위한 테스트공정으로 나누어 분류. 당사는 전공정단계에서 박막 형성 공정에 필요한 장비를 개발. 주력제품으로 개발 중이거나 완료된 장비는 반응가스 간의 화학적 반응으로 형성된 입자를 웨이퍼 표면에 증착하여 절연막이나 전도성 박막을 형성하는 장비로 Single Thermal LPCVD(Low Pressure Chemical Vapor Deposition) System인 BlueJay™가 있습니다. 이 외에도 Plasma Treatment System인 Albatross™을 개발하여 국내 소자업체에 공급하였으며, Batch type ALD(Atomic Layer Deposion) System인 Harrier™을 개발하고 있다.

22,916,042주 CB/BW/우선주 발행한 적 없고 배당금 230원 수준.

유진테크의 BlueJay™(Single Thermal LPCVD장비)와 Albatross™(Plasma 장비)는 경쟁사 대비 뛰어난 기술 경쟁력을 갖추고 있습니다. 전세계 반도체증착장비 시장에서 국내장비업체의 국산화율이 현저히 낮은 상황에서 세계 굴지의 반도체 소자업체의 검증을 받아 핵심장비로 사용되고 있습니다.

반도체 장비산업의 성장진폭은 반도체 산업의 성장진폭보다 오히려 커서, 반도체 시장의 경기가 호전되면 장비업체의 매출액 증가폭이 반도체 소자업체보다 더 크게 나타나고, 불경기시에는 그 타격이 반도체 소자업체에 비하여 상대적으로 큽니다. 즉, 반도체 장비산업은 경기변동에 따른 경영 실적의 변동성이 반도체 산업은 물론 타산업에 비하여 상대적으로 매우 큰 산업입니다.

또한 이 산업은 초정밀가공기술, 초청정기술, 극한제어기술, 운용소프트웨어기술 등 최첨단 기술이 집약된 전형적인 지식기반의 고부가가치 산업으로서 대규모시설 투자에 의한 양산보다는 고도의 기술력이 체화된 인적자원에 의하여 최종 수요자인 반도체소자업체의 요구사양에 맞게 생산되는 주문자 생산방식이 대부분입니다.

이처럼 반도체 장비산업은 지속적으로 고도화하는 반도체 소자업체의 반도체 공정기술을 효율적으로 실현할 수 있는 반도체장비의 개발을 위하여 원천기술의 확보는 물론 계속적인 연구개발 투자를 해야 합니다. 반도체 장비 시장은 주요고객인 반도체 소자업체(삼성전자, SK하이닉스 등)의 Device 기술이 극미세화 고집적화 되고, 새로워지는 공정을 뒷받침하기 위한 장비가 함께 개발되지 않으면 안되는 특징을 지니고 있습니다.

당사에서 주력 제품으로 개발 중 이거나 개발이 완료되어 반도체 웨이퍼 제조기술에 적용하고 있는 분야는 화학기상증착기술 분야 입니다. 화학기상증착기술은 반응가스간의 화학반응으로 형성된 입자들을 웨이퍼 표면에 증착하여 절연막이나 전도성 박막을 형성시키는 공정으로서 반도체 제조공정의 핵심이라 할 수 있습니다.

당사는 전공정의 웨이퍼 처리공정 중 박막형성재료를 화학반응에 의해 반도체기판(wafer)위에 박막을 형성하는 장비를 제공하고 있습니다.

반도체 전공정 소재는 제조 공정(노광 - 증착 - 식각)과 관련된 화학소재를 의미하는데 그중 증착공정 소재인 전구체는 당사의 주력분야로서 금속게이트, 캐피시터, 전극배선 등의제조에 사용되는 다양한 화합물이 존재합니다. 전구체는 화학기상증착법, 원자층증착법 등의 반응기에 유입되어 화학반응을 일으켜 원하는 성분의 박막이 웨이퍼에 증착되도록 하는 역할을 하므로 그 특성이 증착장비의 성능과 설계를 제한할 만큼 중요성이 증가 추세에 있습니다. 당사는 전구체 물질의 설계에서 합성, 정제, 유통까지 일괄생산능력을 구축하고 있습니다.

| 품 목 | 제21기 상반기(2020년 6월말) | 제20기(2019년) | 제19기(2018년) |

| LPCVD 외 | 240대/년 | 210대/년 | 100대/년 |

당사는 2014년도에 제조시설 이전 및 2018년, 2019년 증축과 제품 제작기간 단축등의 노력을 통하여 생산능력을 확대하였습니다.

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000587

유진테크/반기보고서/2020.08.13

dart.fss.or.kr

5/28 ㅅ : 하반기 퀄 결과가 나오지 않을까? 또 머티리얼즈 SP6 박막증착에 사용되는 실리콘 전구체 생산. 해당 소재 사용 시 박막의 스텝커버리지가 개선되어 고객사의 원가절감에 크게 기여할 수 있다. 미세공정이 심화될수록 SP6 판매량 늘어날 것. 27

Large Batch Thermal ALD (6/8 케) : 이거 신규장비인데 2021년 고객사의 DRAM 투자와 함께 매출 발생 기대. 적용 스텝수의 대폭 증가로 실적이 크게 증가할 것. 낸드향 Mini Batch ALD는 이미 퀄리티테스트 완료됐는데 타 고객사의 낸드 투자가 2021년 증가할 것으로 예상. Batch형 장비는 일본 업체 점유율이 절대적이라 장비 국산화 수혜를 크게 받을 전망. 28

6/9 ㄷㅂ : 21년 삼성전자 평택 2기, SK하이닉스 M16 및 해외 반도체 업체의 DRAM 신규 투자가 증가하며 본업이 성장하는 가운데 신규 ALD 장비는 주요 고객사 대상으로 크게 증가할 것. 2021 3543/776 전망. 30

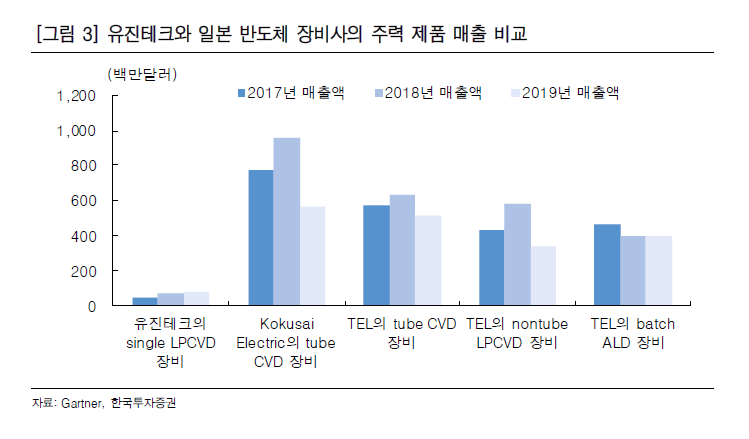

6/22 ㅎㅌ : 2021년 삼성전자, SK하이닉스 올해 대비 21% 설비투자 증가. 3분기부터 지난 1년간 진행해온 장비 퀄(qualification) 결과가 나오기 시작하고 내년 본격적인 수주가 진행될 것. 배치 타입(batch type) thermal ALD 및 LPCVD 장비 시장 규모는 유진테크의 현재 주력 장비인 single wafer LPCVD 장비 시장 대비 6~7배 이상 큰 시장이다. 반도체 업체별로 배치 또는 싱글 장비를 적용하는 공정 비중에는 차이가 있지만 배치 타입 장비가 thermal ALD 및 LPCVD 장비 시장의 주력이다. 유진테크는 이제 주력 시장에 진입한다. 작년 9월부터 시작된 고객사와의 퀄이 3 분기에 마무리되면 2020년 말~ 2021년 초부터는 장비 발주가 나올 것이다. 2009~2012년 사이 유진테크 매출액은 488억원에서 1,683억원으로 연평균 51% 증가했다. 2012년 초 당시 PBR은 3배 이상으로 국내에서 유일하게 LPCVD 장비 시장에 진입하면서 높은 평가를 받았다. 내년부터 유진테크가 보여 줄 성장은 과 거 고성장 시기와 다를 바 없어 당시 받았던 높은 밸류에이션을 받을 것이다. 새로 진입하는 배치 타입 장비 시장 규모로만 보면 당시보다 더 큰 기회이기 때문이다. 밸류에이션 부담을 갖기에는 아직 이르다. 36

7/5 ㄷㅂ : 현재 유진이가 준비하고 있는 증착 관련 국산화 아이템은 1) DRAM향 Large Batch Thermal ALD, 2) 비메모리향 Mini Batch Thermal ALD, 3) NAND향 Metal QXP. 기존 LPCVD 장비 대비 몇 배는 큰 시장. 21 3858/791로 상향. 40

7/21 EU : 21년 3840/670으로 38. 유진테크는 2014년부터 차세대 장비로 어플라이드머트리얼즈가 독점적으로 공급하고 있던 로직용 SEG(Selective Epi. Growth, 선택적 에피 성장)를 개발. 3년간의 국책 과제를 통해 결과적으로 장비 개발에는 성공했으나 실제 매출로 이어지지는 못했다. 이 때 배치 프로세스 장비에 대한 개발 노하우를 상당히 많이 쌓았고 특히 SEG는 처음부터 10나노 이하를 타겟으로 개발했던 고난도 장비였기 때문에 미세막질 컨트롤에 있어서도 상당히 높은 수준의 기술력을 확보. SEG의 배치 프로세스를 기반으로 라지배치 타입의 ALD개발에 성공했고, 이에 대한 양산라인테스트도 거의 마무리된 것으로 파악. 38

7/22 케 : 동사의 신규 장비인 Large Batch Thermal ALD의 퀄 상황은 매우 긍정적으로 파악. 4Q20F A고객사의 1z nm DRAM 신규 투자에 적용될 것으로 기대되며 적용 스텝도 당초 기대치를 소폭 상회할 것으로 예상. 4분기부터는 A고객사향 Large Batch PEALD, Large Batch LPCVD의 퀄이 시작될 예정. Batch Type 장비 시장 규모는 Single Type 장비 시장 대비 큰 반면, 일본 업체들의 점유율이 매우 높아 고객사의 국산화 Needs가 충분한 상황. 현재 퀄 진행 중인 Thermal ALD 장비와 기술적인 유사성이 크다는 점도 고객사의 채택 가능성에 있어 긍정적. B고객사는 Large Batch Thermal ALD와 Large Batch PEALD 퀄이 완료되었고 신규 Fab 투자시 적용 기대. 이미 B고객사에 퀄이 완료된 NAND향 Mini Batch Thermal ALD 장비 역시 B고객사의 NAND 투자가 2021년 증가할 것으로 예상. Mini Batch Thermal ALD 장비는 A고객사로는 파운드리향으로 퀄을 시작할 예정. 동사의 Single Type LPCVD 장비는 DRAM 미세화 추세와 함께 공정수 확대가 진행 중. 메탈 QXP 장비도 일본 장비를 대체할 가능성이 있다고 판단. A고객사향 1z nm 대비 1a nm에서 동사의 Single Type 장비 적용 레이어는 약 175% 증가 전망. 2022년부터는 A고객사 매출 비중이 B고객사를 상회할 것으로 추정. 43

8/14 ㅅ : 2020년 DRAM 생산업체들의 캐파 증설 목적 투자는 없어 다소 정체된 상반기를 보냈다. CIS 전환과 마이그레이션에 따른 Capa Loss를 보완하는 투자는 지 속되고 있으며, 해외 고객사의 매출이 3Q20부터 실적에 기여할 전망이다. 또한 퀄 완료가 임박한 DRAM향 Large Batch Thermal ALD가 이르면 4Q20 실적 에 일부 기여할 것으로 기대한다. Logic과 NAND향으로도 신규 장비 퀄을 진행 중이다. 고객사 내 신규 장비 퀄 이 횡전개될 것으로 예상되어 제품 믹스가 다변화될 전망이다. 신규 장비 퀄에 성공할 경우 실적 성장과 추가적인 Re-rating이 가능하다. 43

8/24 ㅅ : 과거에는 매출이 SK하이닉스 DRAM향 Single LPCVD에 치중되어 실적 변동성이 컸다. 삼성전자 내 Large Batch Thermal ALD 장비의 퀄이 거의 확정적. 해당 퀄은 시작에 불과. 추후 Large Batch PEALD와 LPCVD, Mini Batch ALD 등 다수의 신제품이 인증에 돌입할 가능성이 높다. DRAM 뿐 아니라 NAND와 비메모리향으로도 응용처가 확대. 2022년부터 삼성전자 내 공정 개수가 큰 폭으로 증가할 전망. 고객사들이 진행해야 하는 최소한의 투자를 감안해도 매출액 4,000억원은 무난히 달성. 향후 반도체 업황이 개선되어 생산업체들이 투자를 늘릴 경우? 43

'산업기업' 카테고리의 다른 글

| 크ㄹ (0) | 2020.09.09 |

|---|---|

| 21뭘까 (0) | 2020.09.03 |

| 뷰웍스 : 감마레이 (0) | 2020.08.26 |

| 이지스레지던스위탁관리부동산투자회사 (0) | 2020.08.19 |

| 하이트진로 (0) | 2020.08.18 |