클루닉스(비상장기업)는 빅데이터 처리나 인공지능 솔루션 개발, 기타 신기술이나 신제품 개발에 필요한 HPC 플랫폼을 개발 및 공급하는 기업이다. HPC Cluster 원천 기술을 보유하고 있으며, 오랜 업력을 바탕으로 고객 Needs에 맞는 최적화 솔루션을 제공하고 있다.

솔트룩스(상장기업)는 인공지능과 빅데이터를 활용한 소프트웨어를 공급하는 인공지능 전문 기업이다. 기술성평가 AA/A 등급을 받으며 2020년 코스닥에 상장했다. 국내 인공지능 빅데 이터 시장 점유율 1위 기업으로 업계 최대 지적재산권을 확보하고 있다.

클루닉스 : HPC 플랫폼을 개발 및 공급하는 기업. HPC는 High Performance Computing의 약자, 슈퍼컴퓨팅 기술. 유전자 염기서열 분석, 신약 개발 등 바이오/화학 분야, 반도체/자동차/항공기 등 제조 분야로부터 IoT 데이터 및 Log 분석 등 빅데이터 분야, 딥러닝 등 인공지능 분야 등 전방위적 활용. 고객사의 전문 분야에 특화된 HPC를 고객사 R&D 조직 내에서 클라우드 서비스. 올해 창립 20주년. 대표이사 권대석 박사 50%, 플래티넘기술투자/㈜우리기술 약 16%씩. 권대석 대표는 1990년대에 클러스터 HPC 기술로 서울대 박사학위 취득. 2015년까지 연간 매출액 최대 33억원, 2019년 86.8억원 매출 실적.

향후 성장은 효율성 확보와 DLP. R&D 클라우드 보급 사업은 전문적 설치 인력이 필요. 퍼블릭 클라우드 환경에서 자동 설치할 수 있게 되면, 시장을 글벌하게 제약 없이 확대할 수 있을 것. 현재 대기업 R&D 분야에 동사 솔루션 적용을 확대하기 위해 대기업 SI 회사들과 MOU, POC 등을 진행 중, 설치 자동화가 이뤄지면 동사의 플랫폼이 국내외 대기업에 빠르게 확산될 수 있다. DLP(HPC를 활용한 인공지능 플랫폼)의 경우 인공지능, GPU 등 슈퍼컴퓨팅에 대한 필요성이 높아지고 있으며, 현재 딥러닝, 인공지능 기계학습을 클라우드 기반의 HPC에 통합해 구현, 운영하는 플랫폼 서비스가 없거나 드물기 때문에 인공지능 도입 수요에 발맞추어 시장 확대가 가능할 것으로 기대. 대기업 신제품 연구개발 분야에서 수요가 급증.

솔트룩스 : 인공지능 전문 기업. 국내 인공지능 빅데이터 시장점유율 1위, 기술평가 상장. 클라우드 구독, 설치형 S/W플랫폼, IT 서비스. 매출 2016년 99억원, 2019년 183억원. 최근 몇 년간 R&D, AI 전문 인력 충원에 많은 투자, 이익 가시성은 2021년부터 기대.

업계 최대 지적재산권 확보, 70여건의 등록 특허. 인공지능(AI) 기술은 인간과 기계, 기계와 기계가 대화할 수 있는 기술, 기술평가 AA. 콜센터, AI스피커, 챗봇 등에 적용. 빅데이터 기술은 정형과 비정형 데이터 수집, 정제, 데이터 구축에 인공지능 기술로 증강분석하는 기술. 시장 분석, 이상 징후 감시, 스마트공장, SNS 분석 등을 필요로 하는 곳에 솔루션으로 활 용. 4가지 제품(AI Suite, AI Cloud, Bigdata Suite, GraphDB Suite) 보유. AI Cloud는 구독형. 과거 대비 클라우드와 AI Suite부문 성장세. 클라우드 영업이익률 40%, 2022년까지 30% 이상 성장할 것. 인공지능, 빅데이터, 클라우드 서비스 분야 모두 시장 전망이 밝다.

2012년 국내 최초로 AR SDK 맥스트를 상용화했는데 왜 시장 선도 제품이 되지 못했을까?

GPS를 이용하는 위치 기반 AR과 카메라를 이용하는 비전 기반 AR이 있다.

위치 기반은 포켓몬고, 맥스트는 비전 기반.

AR은 실제 현실에 가상의 대상물을 겹쳐 보여줌.

VR은 가상 현실

AR ASK 소프트웨어 디벨롭먼트 키트는 AR 애플리케이션 제작에 필요한 저작 도구들을 제공하는 SW. 무료SDK로는 애플의 ARKit, 구글 ARcore, 유료는 PTC의 Vufora, 맥스트, Wikitude, Sumerian, EasyAR, Xzing 등. 앱만드려는데 무료로 다 커버가 안 되겠지. Vufora가 가장 많이 쓰임.

현재 맥스트 이용 개발업체 1만여곳, AR앱 5천개 이상 제작됨. 신흥국에서 Vuforia 과금 구조가 부담스러운 이들이 꾸준히 진입하고 있다. 19년 2.8억 20년 5.8억 21년 20억 기대.

2016년 제네시스 고객용 AR 메뉴얼 제작. 2018년 삼성전자 반도체 생산라인 설비관리 및 점검지원 프로젝트, KT와는 스마트팩토리 고객사 대상 시범사업 공동 진행 중.

- 7월 중소 제조업체 대상 클라우드 AT 서비스인 Maxwork 출시. 월 과금 구조.

- 스마트글래스, 라이트필드디스플레이 등에 AR엔진을 탑재하는 AR디바이스플랫폼 개발 중. 21년 사업화 목표.

- Metaverse플랫폼사업은 360도 카메라로 촬영, 3D AR지도로 전환하는 VPS 기술 적용.

5월 과학기술정보통신부가 주관하는 5G 실감콘텐츠 신시장 창출 프로젝트에서 VPS를 이용한 실내외 AR 컨텐츠 플랫폼 사업으로 국책과제에 선정되어 2년간 40억원을 지원받아 지하 쇼핑몰과 인근 지역의 3D AR지도를 구축하고 시범사업.

19년 시리즈B 라운드까지 124억원 자본투자. 박재완 대표 등 37.3%, 현대차, 만도 등이 SI, 올해 하반기 기술성평가 완료하고 21년 국내 AR기업 최초로 코스닥 상장 계획. Vuforia를 보유한 나스닥 PTC는 19년 매출 12.6억, 기업가치 100억 불.

20년 35억 매출 영업흑자 예상.

19년말 현금성자산 64억원.

21년 기존 솔루션 고객사 증가, Maxwork 고객기반 확대, Metaverse 플랫폼 사업 개시로 매출액 120억 확대?

(삼양목장(주)) 해발 850 ~ 1,400m의 강원도 대관령일대에 600여만평의 초지를 조성하고, 젖소와 육우를 사육하며 현재 당사가 보유한 지분율은 48.49%입니다.

((주)삼양프루웰) 포장용 상자와 골판지를 생산하여 당사의 수요를 충족시킴은 물론이고 잉여분은 외주생산 판매를 합니다. 당사가 보유한 지분율은 79.87%입니다.

(삼양베이커탱크터미널(주)) 수입 유지를 하역, 보관하여 국내에 안전하게 공급하기 위하여 30기의 탱크에서 29,100M/T을 수용하는 거대한 시설규모를 갖추고 있습니다. 당사가 보유한 지분율은50%입니다.

(삼양로지스틱스(주)) 완성품 및 원자재의 원활한 수송을 위한 육로운송업을 담당하고 있으며 당사가 보유한 지분율은 72.31%입니다.

((주)삼양티에이치에스) 원자재의 선별을 담당하며 장애인들의 고용촉진에 이바지 하고 있으며 당사가 보유한 지분율은 100%입니다.

((주)호면당) 건강을 위한 신선한 재료와 자연주의를 지향하는 신개념의 프리미엄 누들하우스로 급변하는 외식환경에서 면요리 사업의 선두주자로 (주)삼양프루웰이 보유한 지분율은 100%입니다.

((주)삼양제주우유) 축산 청정지역인 제주의 1A등급 원유를 원료를 사용하고 안전한 유제품 생산을 위한 최적화된 조건을 갖추어 고품격 제품을 생산하고 있으며, 삼양목장(주)이 보유한 지분율은 100%입니다. (삼양제분(주)) 밀가루 무역 및 도소매를 통한 원재료 공급을 담당하고 있으며, 당사가 보유한 지분율은 100%입니다.

(SAMYANG JAPAN CO., LTD.) 면, 스낵류 및 소스류 등 당사의 제품과 상품의 일본 현지 유통 도매업을 담당하고 있으며, 당사가 보유한 지분율은 90%입니다.

* 옴니텔 : 티사이언티픽으로 변경, 실적은 매출 줄고 영업이익도 큰 폭 감소인데 코로나로 온라인커머스 시장 된다면서 주가 엄청 오름. 매출 100억도 안 나옴. 대주주 위지트 24%, 대덕기연투자조합 12%. 그런데 8/24 씨스퀘어 메자닌플러스 전문투자형 사모투자신탁(삼성, NH, 미래에셋) 인수, 주 이브이오리서치

* 위지트 : 매출 300억 정도, 디스플레이 부품하던 기업을 제이에스아이코리아 김문수, 김상우가 인수(2014년).

다시 3/10 뉴스로 가면 버킷스튜디오/옴니텔에서 문창규, 오인섭, 김강호 제안, 빗썸홀딩스는 오영준, 이정훈, 이정아 제안. 김재욱 대표는 애초 1/20 앞의 세 사람을 선임하고자 했지만 안 되고 이번에 신규 사내이사로 문창규, 사외이사로 오인섭, 김강호, 기타비상무이사로 오영준, 이정훈, 이정아로 비티원이 결정. 문창규 후보는 비덴트 이사, 버킷스튜디오, 삼정 출신의 회계사, 오인섭 옴니텔 감사, 김강호 군산레져산업 대표이사. 오영준 빗썸코리아 커뮤니케이션실 겸 외부협력실장, 이정아 초대 비티씨홀딩컴퍼니 대표, 이정훈 고문 과거 온라인게임 아이템거래 중개사이트 (아이템매니아) 운영법인 아이엠아이(IMI) 대표.

2019, 11, 1 비덴트는 BTHMB홀딩스가 보유한 빗썸홀딩스 주식 2324주 인수하며 지분율 32.74%. 12월말 국세청이 빗썸에 803억 과세하자 비덴트는 인지하지 못했다고 지분인수 취소 소송. 이후 이정훈, 김기범(개인주주대표)와 합의했다며 소송 취하.

3/10 빗썸코리아는 비덴트 주식 100만주를 6975원에 매도했는데 이정훈 등 빗썸 경영진이 미공개정보를 이용해 손실을 회피

돌고 돌아 이들의 싸움은 정리된 것 같다. 비갤1호 지분 50%를 이원컴포텍이 인수하며 비덴트의 대표이사가 변경됐다. 비갤1호 최대주주는 당연히 김재욱 대표. 4월 이정훈 의장 지분이 총 65%라고 하면서 분쟁이 정리된 건데 음.. 말이 되? 그럴거면 애초에 비티원 이사진 선임에서 김재욱 대표가 어떻게 이겨? ㅋㅋㅋ 뒤에서 뭔 쇼부를 쳤는지는 모르겠는데 암튼 뭔가 쑈부를 치고 김재욱 대표는 빠졌다. 21이 인수한 50%는 김재욱 대표와 자람어드바이저리가 보유한 지분인데 양수금액은 300억원. 자람은 당연히 김재욱 대표 개인법인. 아직 빗썸은 판매한 BXA 토큰 300억원을 해결해야 한다. 투자자들이 고소한 상황. 빗썸 가치는 현재 1조 얘기도 나온다. ㅋㅋㅋㅋㅋㅋ

21은 2019년에 994%가 올랐던 주식이다. 애초 본사가 충남 논산에 있다며 안희정 테마주로 시작, 바이오 진출설이 돌며 급등. 원래 현기차 그룹에 납품하는 시트 전문 제조업체. 매출 500억인데 대장암 예방과 치료를 위한 리나클로타이드치료와 돌카나타이드 치료 파이프 라인에 대한 아시아 독점 사용권 확보. 뭔 소린지도 모르겠다. ㅋㅋㅋㅋㅋㅋ 대주주는 사보이투자1호조합(외 1인) 이종환 16.77%, Prophase Sciences, LLC 16.42% 이름이 뭔가 둘다 돈장사 하는 팀들이네. 시총은 1400억 수준. 위의 기업들을 보다보니 시총이 양호한 느낌이다 ㅎㅎㅎㅎㅎ 3자배정 유증을 했는데 2백만주이고 1년 보호예수 대상자는 Fysikus, LLC 아니 어떻게 실투자자를 알 수 있는 조직이 하나도 없어. ㅋㅋㅋㅋㅋ 김재욱 대표한테 매수한 주체는 (주)씨에스티컴퍼니. 어우 실명스러운 이름은 끝까지 없다. ㅋㅋㅋㅋㅋ

25일 금융투자업계에 따르면 이원컴포텍은 지난 19일 경영권 인수를 목적으로 비트갤럭시아 1호투자조합 지분 50%(출자좌수 749좌)를 300억원에 인수했다. 이날 주식회사 이니셜로부터 72억원을 차입해 잔금 100억원을 지급했다. 같은 날 이원컴포텍은 인수한 비트갤럭시아 1호투자조합 지분 749좌 중 430좌(172억2천296만원)를 이니셜에게 양도했다. 거래금액은 이니셜에게 빌린 72억원을 상계처리하고 나머지 잔금 100억2천296만원을 현금으로 수령했다. 이니셜은 비트갤럭시아 1호투자조합의 이전 대표조합원인 씨에스티컴퍼니로부터 150좌를 추가로 사들였다.

뭐야 사자마자 또 넘어갔네. 이니셜로. 그래서 현재 비갤1호 38.7%는 이니셜, 21이 21.9% 보유한 2대주주.

국내 최대급 암호화폐 거래소 빗썸의 감사였으며 실질적 주주라 할 수 있는 인물이 주가조작과 횡령 등 금융범죄 전과가 있는 것으로 확인됐다. 문제가 되는 이는 지난 2019년 4월부터 2020년 3월까지 빗썸코리아 감사를 맡았던 정아무개(40)씨로, 정씨는 지난 2015년 서울 남부지방법원에서 자본시장법 위반(시세조종행위)으로 징역 1년6개월, 집행유예 3년을 선고 받았다.

<한겨레> 자회사인 블록체인·암호화폐 전문매체 <코인데스크코리아>가 확보한 당시 판결문을 보면, 정씨는 2010년 코스닥 상장사인 ㈜쌍방울, 2012년 역시 코스닥 상장사인 ㈜신한 주가조작 사건에 각각 가담한 것으로 나타난다. 정씨는 두 회사 주가조작 사건에서 다른 작전세력들과 짜고 여러 개의 계좌를 동원한 가장매매로 주가를 끌어올렸다고 재판부는 판시했다. 1심에서 유죄를 선고받은 정씨는 항소를 포기해 형이 확정됐다.뿐만 아니라, 정씨는 이듬해인 2016년에는 특정경제범죄가중처벌법등에 관한 법률 위반(횡령)으로 또다시 서울남부지방법원에서 징역 1년6개월, 집행유예 3년을 선고받았다.적어도 두 차례 전과가 있었음에도 정씨는 빗썸의 감사로 임명됐음은 물론, 빗썸 경영에 상당한 영향력을 행사할 수 있는 위치에 올랐다. 빗썸 지배구조(아래 그림 참조)를 보면, ‘비트갤럭시아1호 투자조합’은 코스닥 상장사인 버킷스튜디오의 최대주주로서, 버킷스튜디오와 비티원, 비덴트로 이어지는 순환출자 관계를 거쳐 빗썸에 대한 지분을 주장할 수 있다. 그런데 이 비트갤럭시아1호 투자조합에서 사실상 정씨의 가족 및 친구들 명의로 된 지분이 절반에 이르기 때문이다.

<코인데스크코리아>가 입수한 비트갤럭시아1호 투자조합의 2019년 3월28일치 조합원 명부를 보면, 전체 1498좌 가운데 정씨의 친동생이 유일한 등기임원인 ㈜대박컴퍼니가 137좌, 정씨의 어머니가 유일한 등기임원인 ㈜씨에스티컴퍼니가 587좌, 정씨의 가까운 친구로 알려진 프로골프 선수 안아무개씨가 25좌를 보유하고 있다. 이를 모두 더하면 정확히 전체 지분의 절반(749좌)이다.나머지 50%는 빗썸홀딩스의 주요 주주 중 하나인 코스닥 상장사 비덴트의 김재욱 대표이사가 보유해왔다. 그런데 정씨가 이 비덴트의 ‘부회장’ 직위를 달고 빗썸 경영에 큰 영향력을 행사한 적이 있다는 증언도 나온다. 익명을 요청한 한 블록체인 기업 관계자는 <코인데스크코리아>에 “과거 빗썸 쪽에서 인수 제안을 해와서 미팅을 한 적이 있다. 그 자리에 비덴트 부회장이라는 정씨가 나와서 대화를 주도했다”고 말했다. 주가조작 전과자인 정씨가 빗썸의 경영 활동에 얼마나 개입했는지에 따라, 빗썸은 고객들의 신뢰를 잃게될 가능성이 크다. 빗썸은 암호화폐 거래소로서 증권시장과 유사한 구실을 하고 있는데, 정작 그 주요 인물 가운데 하나인 정씨는 이를 조작했던 작전세력 출신인 셈이다.빗썸의 향후 사업 운용에 걸림돌이 될 수도 있어보인다. 지난 3월 국회에서 개정돼 내년 실시를 앞두고 있는 특정 금융거래정보의 보고 및 이용 등에 관한 법률(특금법)에 따르면, 암호화폐 거래소는 내년 9월까지 가상자산사업자(VASP)로 신고해야 한다. 하지만 신고를 한다고 해서 모든 사업자가 사업을 할 수 있는 것은 아니며, 일정한 자격을 갖춰야만 금융당국에 의해 신고가 수리된다. 우선 거론되는 요건 중 하나가 대주주 적격성 문제다. 순환출자 고리가 얽혀있는 빗썸의 복잡한 지배구조와 정씨의 금융범죄 이력은 빗썸의 가상자산사업자 자격 획득에 좋지않은 영향을 줄 수 있다.암호화폐 분야를 다루는 한 변호사는 “암호화폐 거래소의 경우 아직 대주주 적격성을 따지는 법적 절차는 없지만 수행하는 기능을 보면 금융기관과 유사한 영향력이 있다”며 “거래소 임직원이나 대주주 자격에 대한 기준도 결국 금융기관에 맞춰 제도화될 것”이라고 말했다.빗썸은 최근 이정훈 빗썸홀딩스·빗썸코리아 의장과 김재욱 비덴트 대표를 중심으로 한 경영권 다툼으로 내홍을 겪고있다. 이정훈 의장은 지난 4월 빗썸 경영권 문제로는 처음으로 언론 인터뷰에 응해, "제가 절반 가까이 의결권을 가지고 있다고 보면 된다"며 스스로 빗썸의 최대주주라는 사실을 밝힌 바 있다. 반면, 김 대표는 지난 8일 코스닥 상장사인 이원컴포텍에 자신의 비트갤럭시아1호 투자조합 지분을 모두 넘기는 계약을 체결했다.<코인데스크코리아>는 비트갤럭시아1호 투자조합의 사정과 관련해 정씨의 입장을 묻고자 연락을 시도했지만, 정씨는 보도 시점까지 답변을 보내오지 않았다.

결론은 돌고 돌아 현재 21이 비갤을 인수했는데 비갤은 원래 김과 정이 반반 갖고 있었다가 현재는 21이 60%, 정이 40% 갖고 있고 21은 대충 사보이투자조합, Prophase Sciences 각각 280만주 16.4%, 사보이 특수관계인 이종환 6만주 정도? 최근 3자배정으로 Fysikus 200만주 갖고 있다. 대충 이렇게 세 팀(?)을 합하면 40% 지분이 넘어가니 경영권에는 문제가 없고......

프로페이스사이언시스는 미국 바이오 신약 개발회사란다. 280만주 이외에 CB도 48억 있단다. 같은 CB를 동양정공 30억, 최상호 10억원, 임학선 5억원이 있다 하고 사보이가 자동차 부품 제조업체 디이시에서 지분 인수할 때, 오디세우스1호 220만주, 펠리치타2호 160만주, 오디세우스2호 110만주를 같이 받았단다. 그리고 미네르바2호조합이 전환사채권 143만주가 있었고 19년 발행해서 2022년 11월 만기되는 전환가액 3490원 이거 같고 20년 2월 발행한 132만주 7025원이 또 있는데 이게 프로페이스사이언시스가 갖고 있는 그 CB, 가격은 5672원까지 떨어지면서 주수는 163만주까지 늘어남. 사보이는 조합규모가 111억인데 최대 주주는 35.94% 소유한 산업용 프린터 제조기업 제이스테판이란다.

작년 11/14 바이오 진출 선언하며 11/28 임시 주총에서 사내이사로 미국 Targeted Diagonistics & Therapeutics 이사이자 토머스제퍼슨 의대 교수, 시드니 켐벨병원 정교수인 스캇 월드만과 TDT 대표인 헤리 아레나를 신규 선임했는데 이들은 또 필룩스 사내이사로 있다가 1개월 전 사임한 이들.

필룩스는 2018년 3월 토마스제퍼슨 대학과 면역항암치료제 상용화 관련 공동 연구개발을 시작했고 같은해 5월 월드만 교수가 설립한 Coagentus Phama가 630만주를 보유해 필룩스 2대주주가 됐다가 350만주는 5월 아세카홀딩스외 1인에 6517원 처분. 6월 100% 출자한 미국 자회사 CAR-TCELLKOR를 통해 GCC CAT-T 세포치료제 원천기술과 전세계 판권을 가진 Liminatus Phama 지분을 Consonatus에게서 100% 인수. 대금 지급은 필룩스가 했다. 3분기 보고서를 통해 '코아젠투스 및 TDT가 GCC CAR-T 기술 독점 라이선스를 필룩스에 이전하고, 필룩스 주도 아래 GCC CAR-T 치료제를 개발 및 상용화하도록 했다"며 "GCC CAR-T 상용화 시 전세계 판권을 필룩스에게 부여하며, 라이센싱·서브라이센싱 권리에 대해서는 필룩스, 코아젠투스 및 TDT가 상호 협의해 정한다'고 언급. CAR-T 세포치료제는 전임상을 마치고 임상 1상 진입 준비 중.

* 반도체 공정은 반도체 회로 설계, 웨이퍼 제조 등 반도체 제조를 위한 준비단계부터 웨이퍼를 가공하여 칩을 만드는 전공정, 검사를 위한 테스트공정으로 나누어 분류. 당사는 전공정단계에서 박막 형성 공정에 필요한 장비를 개발. 주력제품으로 개발 중이거나 완료된 장비는 반응가스 간의 화학적 반응으로 형성된 입자를 웨이퍼 표면에 증착하여 절연막이나 전도성 박막을 형성하는 장비로 Single Thermal LPCVD(Low Pressure Chemical Vapor Deposition) System인 BlueJay™가 있습니다. 이 외에도 Plasma Treatment System인 Albatross™을 개발하여 국내 소자업체에 공급하였으며, Batch type ALD(Atomic Layer Deposion) System인 Harrier™을 개발하고 있다.

22,916,042주 CB/BW/우선주 발행한 적 없고 배당금 230원 수준.

주요 반도체 장비

유진테크의 BlueJay™(Single Thermal LPCVD장비)와 Albatross™(Plasma 장비)는 경쟁사 대비 뛰어난 기술 경쟁력을 갖추고 있습니다. 전세계 반도체증착장비 시장에서 국내장비업체의 국산화율이 현저히 낮은 상황에서 세계 굴지의 반도체 소자업체의 검증을 받아 핵심장비로 사용되고 있습니다. 반도체 장비산업의 성장진폭은 반도체 산업의 성장진폭보다 오히려 커서, 반도체 시장의 경기가 호전되면 장비업체의 매출액 증가폭이 반도체 소자업체보다 더 크게 나타나고, 불경기시에는 그 타격이 반도체 소자업체에 비하여 상대적으로 큽니다. 즉, 반도체 장비산업은 경기변동에 따른 경영 실적의 변동성이 반도체 산업은 물론 타산업에 비하여 상대적으로 매우 큰 산업입니다.

또한 이 산업은 초정밀가공기술, 초청정기술, 극한제어기술, 운용소프트웨어기술 등 최첨단 기술이 집약된 전형적인 지식기반의 고부가가치 산업으로서 대규모시설 투자에 의한 양산보다는 고도의 기술력이 체화된 인적자원에 의하여 최종 수요자인 반도체소자업체의 요구사양에 맞게 생산되는 주문자 생산방식이 대부분입니다.

이처럼 반도체 장비산업은 지속적으로 고도화하는 반도체 소자업체의 반도체 공정기술을 효율적으로 실현할 수 있는 반도체장비의 개발을 위하여 원천기술의 확보는 물론 계속적인 연구개발 투자를 해야 합니다. 반도체 장비 시장은 주요고객인 반도체 소자업체(삼성전자, SK하이닉스 등)의 Device 기술이 극미세화 고집적화 되고, 새로워지는 공정을 뒷받침하기 위한 장비가 함께 개발되지 않으면 안되는 특징을 지니고 있습니다.

당사에서 주력 제품으로 개발 중 이거나 개발이 완료되어 반도체 웨이퍼 제조기술에 적용하고 있는 분야는 화학기상증착기술 분야 입니다. 화학기상증착기술은 반응가스간의 화학반응으로 형성된 입자들을 웨이퍼 표면에 증착하여 절연막이나 전도성 박막을 형성시키는 공정으로서 반도체 제조공정의 핵심이라 할 수 있습니다.

당사는 전공정의 웨이퍼 처리공정 중 박막형성재료를 화학반응에 의해 반도체기판(wafer)위에 박막을 형성하는 장비를 제공하고 있습니다. 반도체 전공정 소재는 제조 공정(노광 - 증착 - 식각)과 관련된 화학소재를 의미하는데 그중 증착공정 소재인 전구체는 당사의 주력분야로서 금속게이트, 캐피시터, 전극배선 등의제조에 사용되는 다양한 화합물이 존재합니다. 전구체는 화학기상증착법, 원자층증착법 등의 반응기에 유입되어 화학반응을 일으켜 원하는 성분의 박막이 웨이퍼에 증착되도록 하는 역할을 하므로 그 특성이 증착장비의 성능과 설계를 제한할 만큼 중요성이 증가 추세에 있습니다. 당사는 전구체 물질의 설계에서 합성, 정제, 유통까지 일괄생산능력을 구축하고 있습니다.

품 목

제21기 상반기(2020년 6월말)

제20기(2019년)

제19기(2018년)

LPCVD 외

240대/년

210대/년

100대/년

당사는 2014년도에 제조시설 이전 및 2018년, 2019년 증축과 제품 제작기간 단축등의 노력을 통하여 생산능력을 확대하였습니다.

5/28 ㅅ : 하반기 퀄 결과가 나오지 않을까? 또 머티리얼즈 SP6 박막증착에 사용되는 실리콘 전구체 생산. 해당 소재 사용 시 박막의 스텝커버리지가 개선되어 고객사의 원가절감에 크게 기여할 수 있다. 미세공정이 심화될수록 SP6 판매량 늘어날 것. 27

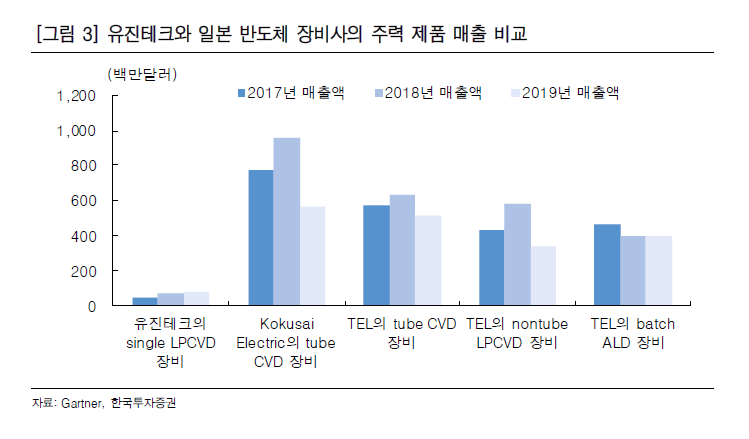

Large Batch Thermal ALD (6/8 케) : 이거 신규장비인데 2021년 고객사의 DRAM 투자와 함께 매출 발생 기대. 적용 스텝수의 대폭 증가로 실적이 크게 증가할 것. 낸드향 Mini Batch ALD는 이미 퀄리티테스트 완료됐는데 타 고객사의 낸드 투자가 2021년 증가할 것으로 예상. Batch형 장비는 일본 업체 점유율이 절대적이라 장비 국산화 수혜를 크게 받을 전망. 28

6/9 ㄷㅂ : 21년 삼성전자 평택 2기, SK하이닉스 M16 및 해외 반도체 업체의 DRAM 신규 투자가 증가하며 본업이 성장하는 가운데 신규 ALD 장비는 주요 고객사 대상으로 크게 증가할 것. 2021 3543/776 전망. 30

6/22 ㅎㅌ : 2021년 삼성전자, SK하이닉스 올해 대비 21% 설비투자 증가. 3분기부터 지난 1년간 진행해온 장비 퀄(qualification) 결과가 나오기 시작하고 내년 본격적인 수주가 진행될 것. 배치 타입(batch type) thermal ALD 및 LPCVD 장비 시장 규모는 유진테크의 현재 주력 장비인 single wafer LPCVD 장비 시장 대비 6~7배 이상 큰 시장이다. 반도체 업체별로 배치 또는 싱글 장비를 적용하는 공정 비중에는 차이가 있지만 배치 타입 장비가 thermal ALD 및 LPCVD 장비 시장의 주력이다. 유진테크는 이제 주력 시장에 진입한다. 작년 9월부터 시작된 고객사와의 퀄이 3 분기에 마무리되면 2020년 말~ 2021년 초부터는 장비 발주가 나올 것이다. 2009~2012년 사이 유진테크 매출액은 488억원에서 1,683억원으로 연평균 51% 증가했다. 2012년 초 당시 PBR은 3배 이상으로 국내에서 유일하게 LPCVD 장비 시장에 진입하면서 높은 평가를 받았다. 내년부터 유진테크가 보여 줄 성장은 과 거 고성장 시기와 다를 바 없어 당시 받았던 높은 밸류에이션을 받을 것이다. 새로 진입하는 배치 타입 장비 시장 규모로만 보면 당시보다 더 큰 기회이기 때문이다. 밸류에이션 부담을 갖기에는 아직 이르다. 36

7/5 ㄷㅂ : 현재 유진이가 준비하고 있는 증착 관련 국산화 아이템은 1) DRAM향 Large Batch Thermal ALD, 2) 비메모리향 Mini Batch Thermal ALD, 3) NAND향 Metal QXP. 기존 LPCVD 장비 대비 몇 배는 큰 시장. 21 3858/791로 상향. 40

7/21 EU : 21년 3840/670으로 38. 유진테크는 2014년부터 차세대 장비로 어플라이드머트리얼즈가 독점적으로 공급하고 있던 로직용 SEG(Selective Epi. Growth, 선택적 에피 성장)를 개발. 3년간의 국책 과제를 통해 결과적으로 장비 개발에는 성공했으나 실제 매출로 이어지지는 못했다. 이 때 배치 프로세스 장비에 대한 개발 노하우를 상당히 많이 쌓았고 특히 SEG는 처음부터 10나노 이하를 타겟으로 개발했던 고난도 장비였기 때문에 미세막질 컨트롤에 있어서도 상당히 높은 수준의 기술력을 확보. SEG의 배치 프로세스를 기반으로 라지배치 타입의 ALD개발에 성공했고, 이에 대한 양산라인테스트도 거의 마무리된 것으로 파악. 38

7/22 케 : 동사의 신규 장비인 Large Batch Thermal ALD의 퀄 상황은 매우 긍정적으로 파악. 4Q20F A고객사의 1z nm DRAM 신규 투자에 적용될 것으로 기대되며 적용 스텝도 당초 기대치를 소폭 상회할 것으로 예상. 4분기부터는 A고객사향 Large Batch PEALD, Large Batch LPCVD의 퀄이 시작될 예정. Batch Type 장비 시장 규모는 Single Type 장비 시장 대비 큰 반면, 일본 업체들의 점유율이 매우 높아 고객사의 국산화 Needs가 충분한 상황. 현재 퀄 진행 중인 Thermal ALD 장비와 기술적인 유사성이 크다는 점도 고객사의 채택 가능성에 있어 긍정적. B고객사는 Large Batch Thermal ALD와 Large Batch PEALD 퀄이 완료되었고 신규 Fab 투자시 적용 기대. 이미 B고객사에 퀄이 완료된 NAND향 Mini Batch Thermal ALD 장비 역시 B고객사의 NAND 투자가 2021년 증가할 것으로 예상. Mini Batch Thermal ALD 장비는 A고객사로는 파운드리향으로 퀄을 시작할 예정. 동사의 Single Type LPCVD 장비는 DRAM 미세화 추세와 함께 공정수 확대가 진행 중. 메탈 QXP 장비도 일본 장비를 대체할 가능성이 있다고 판단. A고객사향 1z nm 대비 1a nm에서 동사의 Single Type 장비 적용 레이어는 약 175% 증가 전망. 2022년부터는 A고객사 매출 비중이 B고객사를 상회할 것으로 추정. 43

8/14 ㅅ : 2020년 DRAM 생산업체들의 캐파 증설 목적 투자는 없어 다소 정체된 상반기를 보냈다. CIS 전환과 마이그레이션에 따른 Capa Loss를 보완하는 투자는 지 속되고 있으며, 해외 고객사의 매출이 3Q20부터 실적에 기여할 전망이다. 또한 퀄 완료가 임박한 DRAM향 Large Batch Thermal ALD가 이르면 4Q20 실적 에 일부 기여할 것으로 기대한다. Logic과 NAND향으로도 신규 장비 퀄을 진행 중이다. 고객사 내 신규 장비 퀄 이 횡전개될 것으로 예상되어 제품 믹스가 다변화될 전망이다. 신규 장비 퀄에 성공할 경우 실적 성장과 추가적인 Re-rating이 가능하다. 43

8/24 ㅅ : 과거에는 매출이 SK하이닉스 DRAM향 Single LPCVD에 치중되어 실적 변동성이 컸다. 삼성전자 내 Large Batch Thermal ALD 장비의 퀄이 거의 확정적. 해당 퀄은 시작에 불과. 추후 Large Batch PEALD와 LPCVD, Mini Batch ALD 등 다수의 신제품이 인증에 돌입할 가능성이 높다. DRAM 뿐 아니라 NAND와 비메모리향으로도 응용처가 확대. 2022년부터 삼성전자 내 공정 개수가 큰 폭으로 증가할 전망. 고객사들이 진행해야 하는 최소한의 투자를 감안해도 매출액 4,000억원은 무난히 달성. 향후 반도체 업황이 개선되어 생산업체들이 투자를 늘릴 경우? 43